Agevolazioni. Doppi requisiti per i premi in welfare

I premi di risultato e gli utili potenzialmente assoggettabili all’imposta sostitutiva del 10% (articolo 1, commi da 182 a 191 della legge di Stabilità 2016) possono essere convertiti in benefit non soggetti a tassazione entro gli importi massimi stabiliti ai commi 2 e ultimo periodo del comma 3 dell’articolo 51 del Dpr 917/1986 (testo unico delle imposte sui redditi, Tuir) a seconda dei beni o servizi scelti dal lavoratore.

I premi di risultato e gli utili potenzialmente assoggettabili all’imposta sostitutiva del 10% (articolo 1, commi da 182 a 191 della legge di Stabilità 2016) possono essere convertiti in benefit non soggetti a tassazione entro gli importi massimi stabiliti ai commi 2 e ultimo periodo del comma 3 dell’articolo 51 del Dpr 917/1986 (testo unico delle imposte sui redditi, Tuir) a seconda dei beni o servizi scelti dal lavoratore.

Per ottenere l’esenzione fiscale e contributiva è dunque necessario che vengano osservate le condizioni e i limiti fissati da ambedue le discipline: quella relativa ai premi agevolati nonché quella sui benefit. Questa - che è una delle più importanti precisazioni contenuta nella recente circolare 28/E dell’agenzia delle Entrate - sembra anche essere la giusta chiave di lettura da utilizzare per evitare insidie ed errori in fase di applicazione della normativa.

I premi di risultato sono assoggettabili a imposta sostitutiva del 10% entro il limite di 2mila o 2.500 euro lordi (quest’ultimo importo nel caso in cui le aziende coinvolgano pariteticamente i dipendenti nell’organizzazione del lavoro) per i soli addetti del settore privato che nell’anno precedente all’incentivo abbiano percepito redditi da lavoro dipendente non superiori a 50mila euro. Inoltre è richiesto che gli incrementi di produttività, redditività, qualità, efficienza e innovazione - sulla base dei quali viene determinato il bonus - siano misurabili, effettivamente realizzati ed erogati in esecuzione di contratti territoriali o aziendali.

I contratti possono prevedere l’erogazione di bonus in denaro, oppure premi convertibili - a scelta del lavoratore e anche solo parzialmente - in benefit (individuati dal comma 2 e dall’ultimo periodo del comma 3 dell’articolo 51 del Tuir), o ancora, tramite concessione di beni e servizi (senza alcuna possibilità di conversione monetaria). Secondo le Entrate (circolare 28/E), tale ultima circostanza è consentita a patto che la politica di welfare adottata dall’azienda non si traduca in un aggiramento degli ordinari criteri di determinazione del reddito da lavoro dipendente, in violazione del principio di progressività dell’imposizione. Purtroppo l’ampiezza della formula usata dall’Agenzia e, di conseguenza, l’incertezza nell’individuazione di specifiche condotte elusive, potrebbe far aumentare il numero di contestazioni da parte del Fisco.

A titolo esemplificativo, il premio di risultato, erogato nel 2016 al lavoratore che nell’anno precedente abbia dichiarato redditi superiori a 50mila euro, non solo non può fruire dell’imposizione sostitutiva del 10%, ma non può neppure giovarsi dell’esenzione da imposta per i beni e servizi da questi eventualmente selezionati in sostituzione del premio. Invece, ove il premio, ad esempio pari a 2mila euro, avesse i requisiti per essere assoggettato all’imposta sostitutiva del 10% e fosse versato interamente agli enti o alle casse aventi esclusivamente fine assistenziale, indicati dall’articolo 51, comma 2, lettera a) del Tuir, lo stesso, in assenza di altri contributi già versati, non sconterebbe alcuna tassazione. Viceversa, nel caso in cui fossero già stati versati 3mila euro di contributi durante l’anno, il premio agevolato potrebbe essere convertito in contributi esenti per un importo non superiore a 615,20 euro, perché la soglia massima prevista dal comma 2, lettera a, è di 3.615,20 euro.

Analogo ragionamento può essere ripetuto per le prestazioni sostitutive di mensa. I dipendenti potranno beneficiare di buoni o indennità sostitutive per importi giornalieri inferiori a quelli indicati alla lettera c del comma 2 (si veda la tabella accanto) e utilizzarli, nel rispetto della normativa, durante la giornata lavorativa, pure se domenicale o festiva. Anche se non esplicitamente indicato nella circolare 28/E, si ritiene che la possibilità di conversione agevolata del bonus riguardi i soli dipendenti che non abbiano a disposizione un servizio di mensa (i ticket sono infatti agevolati se concessi in alternativa ai servizi di mensa; nella circolare 326/E/1997, è stato chiarito che «è, invece, da escludere che lo stesso dipendente, con riferimento alla medesima giornata lavorativa, possa fruire del servizio mensa e utilizzare anche il ticket restaurant».

Infine, in presenza di un premio agevolato pari a 2.500 euro convertito interamente in azioni si avrà che il valore di 2.065,83 euro sarà completamente non imponibile fiscalmente, mentre il residuo, ossia la somma di 434,17 euro, dovrà essere assoggettata a tassazione progressiva.

AdA

fonte Sole24Ore 177/16 SS

La legge di riforma del Terzo settore, il cui testo è stato approvato in via definitiva il 25 maggio dalla Camera, riordina gli aspetti definitori del sistema non profit in Italia. Per farlo, ricorre a questa enunciazione: «Per Terzo settore si intende il complesso degli enti privati costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale e che, in attuazione del principio di sussidiarietà e in coerenza con i rispettivi statuti o atti costitutivi, promuovono e realizzano attività di interesse generale mediante forme di azione volontaria e gratuita o di mutualità o di produzione o scambio di beni o servizi».

La legge di riforma del Terzo settore, il cui testo è stato approvato in via definitiva il 25 maggio dalla Camera, riordina gli aspetti definitori del sistema non profit in Italia. Per farlo, ricorre a questa enunciazione: «Per Terzo settore si intende il complesso degli enti privati costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale e che, in attuazione del principio di sussidiarietà e in coerenza con i rispettivi statuti o atti costitutivi, promuovono e realizzano attività di interesse generale mediante forme di azione volontaria e gratuita o di mutualità o di produzione o scambio di beni o servizi». Il modello 231/01 e il rating di legalità sono sempre più centrali nell’attività di business delle società. Infatti, l’articolo 93 del nuovo Codice degli appalti, in tema di garanzie per la partecipazione alla procedura di gara pubblica, stabilisce che nei contratti di servizi e forniture, l’importo della garanzia e del suo eventuale rinnovo è ridotto del 30% per gli operatori economici in possesso del rating di legalità o attestazione del modello organizzativo, ai sensi del decreto legislativo n. 231/2001.

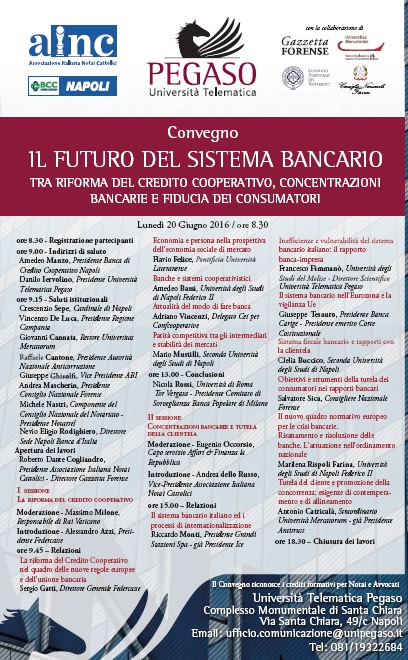

Il modello 231/01 e il rating di legalità sono sempre più centrali nell’attività di business delle società. Infatti, l’articolo 93 del nuovo Codice degli appalti, in tema di garanzie per la partecipazione alla procedura di gara pubblica, stabilisce che nei contratti di servizi e forniture, l’importo della garanzia e del suo eventuale rinnovo è ridotto del 30% per gli operatori economici in possesso del rating di legalità o attestazione del modello organizzativo, ai sensi del decreto legislativo n. 231/2001. Si terrà lunedi 20 giugno 2016, ore 8:30, presso il Complesso Monumentale di Santa Chiara di Napoli, in via Santa Chiara 49/c, un convegno su “Il futuro del sistema bancario. Tra riforma del credito cooperativo, concentrazioni bancarie e fiducia dei consumatori”.

Si terrà lunedi 20 giugno 2016, ore 8:30, presso il Complesso Monumentale di Santa Chiara di Napoli, in via Santa Chiara 49/c, un convegno su “Il futuro del sistema bancario. Tra riforma del credito cooperativo, concentrazioni bancarie e fiducia dei consumatori”. La nuova disciplina in materia di appalti pubblici interessa anche le operazioni immobiliari di sviluppo private. Il Codice (Dlgs 50/2016) regola infatti anche gli accordi tra i Comuni e i costruttori per la realizzazione delle opere di urbanizzazione a scomputo del contributo di costruzione.

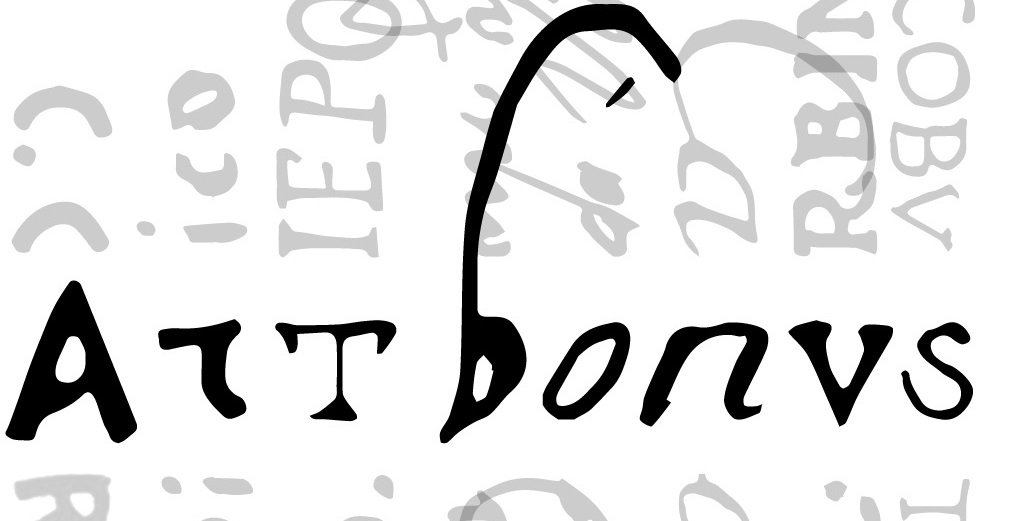

La nuova disciplina in materia di appalti pubblici interessa anche le operazioni immobiliari di sviluppo private. Il Codice (Dlgs 50/2016) regola infatti anche gli accordi tra i Comuni e i costruttori per la realizzazione delle opere di urbanizzazione a scomputo del contributo di costruzione. L’invito agli imprenditori ad adottare un monumento, lanciato da Franceschini dal palco dell’assemblea di Confindustria, in parte è stato già declinato attraverso l’art bonus. Lo sconto fiscale del 65% per chi versa un contributo a favore della cultura - agevolazione nata nel 2014 in via sperimentale per un triennio e resa strutturale dall’ultima legge di Stabilità - ha già radunato un buon gruppo di mecenati.

L’invito agli imprenditori ad adottare un monumento, lanciato da Franceschini dal palco dell’assemblea di Confindustria, in parte è stato già declinato attraverso l’art bonus. Lo sconto fiscale del 65% per chi versa un contributo a favore della cultura - agevolazione nata nel 2014 in via sperimentale per un triennio e resa strutturale dall’ultima legge di Stabilità - ha già radunato un buon gruppo di mecenati. La riforma del Terzo Settore trova il suo compimento. Con l'approvazione in via definitiva alla Camera della legge Delega si costruisce un tassello essenziale delle nuove politiche sociali italiane. Finora quelle sul terzo settore erano leggi di derivazione fiscale che non tutelavano in modo universale quelle fasce più deboli della popolazione.

La riforma del Terzo Settore trova il suo compimento. Con l'approvazione in via definitiva alla Camera della legge Delega si costruisce un tassello essenziale delle nuove politiche sociali italiane. Finora quelle sul terzo settore erano leggi di derivazione fiscale che non tutelavano in modo universale quelle fasce più deboli della popolazione. Il 27 aprile 2016 è stato pubblicato il nuovo regolamento che disciplina il trattamento dei dati personali che sostituirà il codice Privacy nel giro di due anni dalla entrata in vigore (25 maggio 2018). La pubblicazione in Gazzetta Ufficiale Europea del 4 maggio 2016 rende obsoleta la precedente direttiva madre 65/46/CE e definisce i termini dell’immediata applicabilità da parte dei 28 stati membri dell’Unione, senza che sia formalmente necessario il passaggio del recepimento interno attraverso apposita misura normativa.

Il 27 aprile 2016 è stato pubblicato il nuovo regolamento che disciplina il trattamento dei dati personali che sostituirà il codice Privacy nel giro di due anni dalla entrata in vigore (25 maggio 2018). La pubblicazione in Gazzetta Ufficiale Europea del 4 maggio 2016 rende obsoleta la precedente direttiva madre 65/46/CE e definisce i termini dell’immediata applicabilità da parte dei 28 stati membri dell’Unione, senza che sia formalmente necessario il passaggio del recepimento interno attraverso apposita misura normativa. Con la pubblicazione del decreto ministeriale sono diventate operative anche le nuove regole che agevolano l’accesso dei lavoratori al welfare aziendale. Per espressa previsione dell’articolo 1, comma 184, della legge 208/2015, le misure di welfare non concorrono a formare il reddito di lavoro dipendente anche nell’eventualità in cui le misure stesse siano fruite, per scelta del lavoratore, in sostituzione, in tutto o in parte, delle somme spettanti a titolo di premio di rendimento, né sono in tal caso soggette all’imposta sostitutiva del 10 per cento (si veda articolo a fianco).

Con la pubblicazione del decreto ministeriale sono diventate operative anche le nuove regole che agevolano l’accesso dei lavoratori al welfare aziendale. Per espressa previsione dell’articolo 1, comma 184, della legge 208/2015, le misure di welfare non concorrono a formare il reddito di lavoro dipendente anche nell’eventualità in cui le misure stesse siano fruite, per scelta del lavoratore, in sostituzione, in tutto o in parte, delle somme spettanti a titolo di premio di rendimento, né sono in tal caso soggette all’imposta sostitutiva del 10 per cento (si veda articolo a fianco). Il Consiglio dei ministri, su proposta del Presidente Matteo Renzi e del Ministro delle infrastrutture e dei trasporti Graziano Delrio, ha approvato venerdì 15 aprile, in esame definitivo, un decreto legislativo di attuazione delle direttive 2014/23/UE, 2014/24/UE e 2014/25/UE sull’aggiudicazione dei contratti di concessione, sugli appalti pubblici e sulle procedure d’appalto degli enti erogatori nei settori speciali dell’acqua, dell’energia, dei trasporti e dei servizi postali, nonché sul riordino della disciplina vigente in materia di contratti pubblici relativi a lavori, servizi e forniture.

Il Consiglio dei ministri, su proposta del Presidente Matteo Renzi e del Ministro delle infrastrutture e dei trasporti Graziano Delrio, ha approvato venerdì 15 aprile, in esame definitivo, un decreto legislativo di attuazione delle direttive 2014/23/UE, 2014/24/UE e 2014/25/UE sull’aggiudicazione dei contratti di concessione, sugli appalti pubblici e sulle procedure d’appalto degli enti erogatori nei settori speciali dell’acqua, dell’energia, dei trasporti e dei servizi postali, nonché sul riordino della disciplina vigente in materia di contratti pubblici relativi a lavori, servizi e forniture.